贈与税とは(国税庁)

贈与税の計算と税率(暦年課税)とは(国税庁)

目次

贈与税

※国税庁の説明に合わせ、110万円の基礎控除額を控除した後の金額で贈与税額を計算できるようにしています。

※「一般贈与財産」と「特例贈与財産」の計算ができますが、同一年度に両方の贈与財産の贈与を受けた場合は、次の【贈与税「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合】で計算してください。

300万円の贈与があった場合は、300万円-110万円=190万円となり、190万円を基礎控除後の課税価格に入力してください。

贈与税(「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合)

※こちらは基礎控除額を控除せずに、そのまま贈与額を入力してください。

贈与税の計算と税率(暦年課税)

贈与税の計算は、下記の通りです。

①その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

②その合計額から基礎控除額110万円を差し引きます。

③その残りの金額に税率を乗じて税額を計算します。

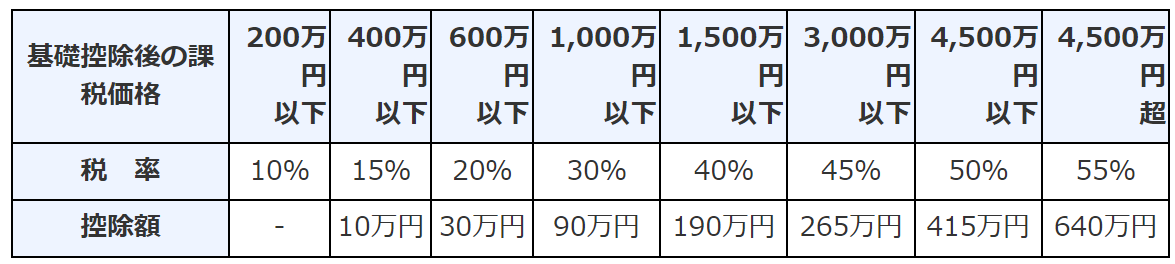

ここでは計算に便利な速算表を掲載します。

速算表の利用に当たっては基礎控除額の110万円を差し引いた後の金額を当てはめて計算してください。それにより贈与税額が分かります。

贈与税の速算表

平成27年以降の贈与税の税率は、次のとおり、「一般贈与財産」と「特例贈与財産」に区分されました。

【一般贈与財産用】(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

【特例贈与財産用】(特例税率)

この速算表は、直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)※への贈与税の計算に使用します。

※ 「その年の1月1日において20歳以上の者(子・孫など)」とは、贈与を受けた年の1月1日現在で20歳以上の直系卑属のことをいいます。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。(夫の父からの贈与等には使用できません)

贈与税の具体的な計算方法

贈与税の具体的な税額計算は、次の(1)から(3)の計算例を参考にしてください。

(1) 「一般贈与財産用」の計算をする場合

(2) 「特例贈与財産用」の計算をする場合

(3) 「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

(1) 「一般贈与財産用」の計算

例えば、次のような贈与の場合に、この計算方法となります。

・直系尊属以外の親族(夫、夫の父や兄弟など)や他人から贈与を受けた場合

・直系尊属から贈与を受けたが、受贈者の年齢が財産の贈与を受けた年の1月1日現在において20歳未満の者の場合(20歳未満の子や孫の場合)

(例) 贈与財産の価額が500万円の場合(「一般税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 20% - 25万円 = 53万円

(2) 「特例贈与財産用」の計算

例えば、財産の贈与を受けた年の1月1日現在において20歳以上の子や孫が父母又は祖父母から贈与を受けた場合に、この計算方法となります。

(例) 贈与財産の価額が500万円の場合(「特例税率」を使用します。)

基礎控除後の課税価格 500万円 - 110万円 = 390万円

贈与税額の計算 390万円 × 15% - 10万円 = 48.5万円

(3) 「一般贈与財産用」と「特例贈与財産用」の両方の計算が必要な場合

例えば、20歳以上の方が、配偶者と自分の両親の両方から贈与を受けた場合などに、この計算となります。

この場合には、次のとおり計算します。

1 全ての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

2 全ての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

3 納付すべき贈与税額は、1と2の合計額です。

(例) 一般贈与財産が100万円、特例贈与財産が400万円の場合の計算

1 この場合、まず、合計価額500万円を基に次のように計算します。

(全ての贈与財産を「一般贈与財産」として税額計算)

500万円 - 110万円 = 390万円

390万円 × 20% - 25万円 = 53万円

(上記の税額のうち、一般贈与財産に対応する税額(一般税率)の計算)

53万円 × 100万円 / (100万円+400万円) = 10.6万円…1

次に「特例贈与財産」の部分の税額計算を行います。

2 この場合も、まず、合計価額500万円を基に次のように計算します。

(全ての贈与財産を「特例贈与財産」として税額計算)

500万円 -110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

(上記の税額のうち、特例贈与財産に対応する税額(特例税率)の計算)

48.5万円 × 400万円 / (100万円 + 400万円) = 38.8万円…2

(贈与税額の計算)

3 贈与税額 = 1一般贈与財産の税額 + 2特例贈与財産の税額

上記の場合 110.6万円 + 238.8万円 = 49.4万円…贈与税額