目次

ふるさと納税限度額

※「一年間の住民税」と「課税所得」の2つの情報でふるさと納税の上限額を計算できます。

給与所得者の場合、前年の源泉徴収票より「給与所得控除後の金額」から「所得控除の額の合計額」を差し引くことで課税所得を計算できます。

※複数所得がある場合は合算します。

課税所得=「給与所得控除後の金額」-「所得控除の額の合計額」

給与所得者で住民税の明細が手元にない場合は、6月以降の給与明細から天引きされている住民税×12ヶ月分として一年間の住民税を計算します。

※均等割りが5,000円が含まれているため、より正確に限度額を把握したい場合は、「天引きされている住民税×12ヶ月分」-5,000円を入力してください。

住民税所得割額=一年間の住民税-均等割り額等(5,000円)

制度の概要

ふるさと納税は、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄附金額の一部が所得税及び住民税から控除されますが、ふるさと納税は原則として自己負担額の2,000円を除いた全額が控除の対象となります。

ふるさと納税の計算方法

①所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

所得税からの控除額は、上記①の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

※平成49年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

②住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除の基本分は、上記②の計算式で決まります。

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

③住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式で決まります。

③’住民税からの控除(特例分) = (住民税所得割額)×20%

特例分(③で計算した場合の特例分)が住民税所得割額の2割を超える場合は、上記③’の計算式となります。

この場合、①、②及び③’の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質負担額は2,000円を超えます。

ふるさと納税の上限

①所得税のふるさと納税の控除限度額は、総所得金額等の40%。

②住民税のふるさと納税の控除限度額は、総所得金額等の30%。

③(住民税所得割額)×20%

一般的には、③(住民税所得割額)×20%の条件を満たせば、自己負担額の2,000円を除いた全額が控除の対象となります。

ふるさと納税で控除される金額の計算方法

ふるさと納税は、各自治体に寄附をした金額に応じて所得税及び個人住民税が減額される寄附金控除として取り扱われます。具体的には、①所得税分、②住民税の基本分、③住民税の特例分の3つに分かれます。

①所得税分

寄附金(総所得金額等の額の40%を限度)から2,000円を差し引いた金額を所得金額から控除します。以下の金額が所得税額から控除されることになります。

(ふるさと納税額-2,000円)×「所得税の税率」(※)

※復興特別所得税(所得税率×2.1%)を加算した率となります。

| 所得税の速算表 | |||

| 課税される所得金額 | 税率 | 控除額 | 復興特別所得税を含む税率 |

| 195万円以下 | 5% | 0円 | 5.105% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | 10.210% |

| 330万円を超え 695万円以下 | 20% | 427,500円 | 20.420% |

| 695万円を超え 900万円以下 | 23% | 636,000円 | 23.483% |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | 33.693% |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | 40.840% |

| 4,000万円超 | 45% | 4,796,000円 | 45.945% |

②住民税の基本分

寄附金(総所得金額等の額の30%を限度)から2,000円を差し引いた金額の10%を税額控除します。

(ふるさと納税額-2,000円)×10% (※)

※標準税率の市町村民税6%、都道府県民税4%

③住民税の特例分

住民税所得割額(以下、住民税)の20%を限度に、寄附金から2,000円を差し引いた金額に下表の割合を乗じた金額を税額控除します。

(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

=(ふるさと納税額-2,000円)× 下表の割合

| 課税される所得金額-人的控除の調整控除額 | 割合(※) |

| 195万円以下 | 84.895% |

| 195万円を超え 330万円以下 | 79.790% |

| 330万円を超え 695万円以下 | 69.580% |

| 695万円を超え 900万円以下 | 66..517% |

| 900万円を超え 1,800万円以下 | 56.307% |

| 1,800万円を超え4,000万円以下 | 49.160% |

| 4,000万円超 | 44.055% |

※割合の算出のしかた

割合=100%-10%(基本分)-所得税率-所得税率×復興特別所得税率

④ 全体としての減税額(控除額)=①+②+③

ふるさと納税で控除される上限額の計算方法

1.ふるさと納税の額から2,000円を差し引いた額の100%が控除対象

2.住民税の特例分が住民税所得割額の2割を超えないこと

上記2つより、下記の計算式が成り立ちます。

(ふるさと納税額-2,000円)× 住民税の特例分の割合 ≦ 住民税所得割額 × 20%

=ふるさと納税 ≦ 住民税所得割額 × 20% ÷ 住民税の特例分の割合 + 2,000円

例として、課税所得195万円以下で具体的に計算してみます。

① 所得税分

(ふるさと納税-2,000円)×5.105%(※)

※5%+5%×2.1%=5.105%

② 住民税の基本分

(ふるさと納税-2,000円)×10%

③ 住民税の特例分

(寄附金-2,000円)×84.895%

④ ①+②+③=(ふるさと納税-2,000円)×100%

ふるさと納税の上限は、住民税の特例分が住民税所得割額の2割を超えないことであるため、下記の計算式で上限を把握します。

(ふるさと納税-2,000円)×84.895% ≦ 住民税所得割額 × 20%

=ふるさと納税 ≦ 住民税所得割額 × 20% ÷ 84.895% + 2,000円

=ふるさと納税 ≦ 住民税所得割額 × 0.2355851…% + 2,000円

限度額割合をまとめると下記のようになります。

| 課税される所得金額 | 所得税率 | ふるさと納税限度額 |

| 195万円以下 | 5% | 住民税額 ×23.55851・・・% +2,000円 |

| 195万円を超え 330万円以下 | 10% | 住民税額 ×25.06579・・・% +2,000円 |

| 330万円を超え 695万円以下 | 20% | 住民税額 ×28.74389・・・% +2,000円 |

| 695万円を超え 900万円以下 | 23% | 住民税額 ×30.06750・・・% +2,000円 |

| 900万円を超え 1,800万円以下 | 33% | 住民税額 ×35.51956・・・% +2,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 住民税額 ×40.68348・・・% +2,000円 |

| 4,000万円超 | 45% | 住民税額 ×45.39779・・・% +2,000円 |

ふるさと納税の限度額は住民税所得割額の2割が限度ですが、実際には所得税率によって2割~4割まで幅があることがわかります。

ふるさと納税の確定申告とワンストップ特例制度

ふるさと納税の税金の控除を受けるためには、原則としてふるさと納税を行った翌年に確定申告を行う必要があります。ただし、平成27年4月1日から、確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。

原則 確定申告により所得税と住民税から控除

特例 確定申告不要で住民税から全額控除

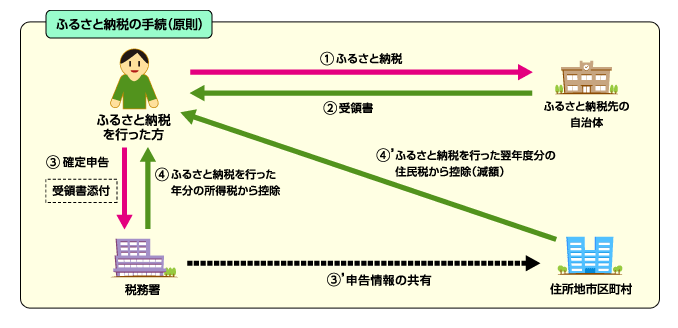

ふるさと納税の確定申告の流れ

ふるさと納税ワンストップ特例制度の対象ではない方、及びふるさと納税ワンストップ特例を申請しない方の場合は確定申告をする必要があります。

1.ふるさと納税をする

選んだ自治体にふるさと納税を行うと、確定申告に必要な寄附を証明する書類(受領書)が発行されますので、大切に保管してくだい。

ふるさと納税専用の振込用紙や自治体より発行される納入通知書(納付書)でふるさと納税を行った場合は、払込票控(振込用紙の半券)が確定申告を行う際の寄附を証明する書類となる場合があります。

具体的なふるさと納税の申込方法や納付方法については、各自治体によって異なります。

2.確定申告を行う

ふるさと納税を行った翌年の3月15日までに、住所地の所轄の税務署に確定申告を行ってください。

確定申告を行う際には、寄附を証明する書類(受領書)を添付してください。

3.所得税から控除

確定申告を行うと、ふるさと納税を行った年の所得税から控除されます。

4.住民税から控除

所得税からの控除に加えて、ふるさと納税を行った翌年度分の住民税が減額される形で控除されます。

ふるさと納税を行った金額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除されます(一定の上限はあります。)。

ふるさと納税のワンストップ特例制度の流れ

ふるさと納税ワンストップ特例を申請する場合は確定申告は不要です。条件に満たない場合は確定申告が必要です。

ワンストップ特例申請で確定申告を省略できる条件は、確定申告の不要な給与所得者等で、ふるさと納税を行う自治体の数が5団体以内である場合です。6団体以上にふるさと納税を行った場合は、確定申告を行う必要がありますので注意してください。

1.ふるさと納税をする

ふるさと納税を行う際に、ふるさと納税ワンストップ特例の申請書を提出してください。ふるさと納税先の自治体によって、申込手続や申請書が異なることがありますので、ふるさと納税先の自治体にお問い合わせください。

2.住民税から控除

所得税からの控除は行われず、その分も含めた控除額の全額が、ふるさと納税を行った翌年度の住民税の減額という形で控除されます。