目次

インボイス制度の概要

インボイス制度の概要について、次のとおりとなります。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

インボイス制度とは、

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存等が必要となります。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

インボイス制度の支援措置

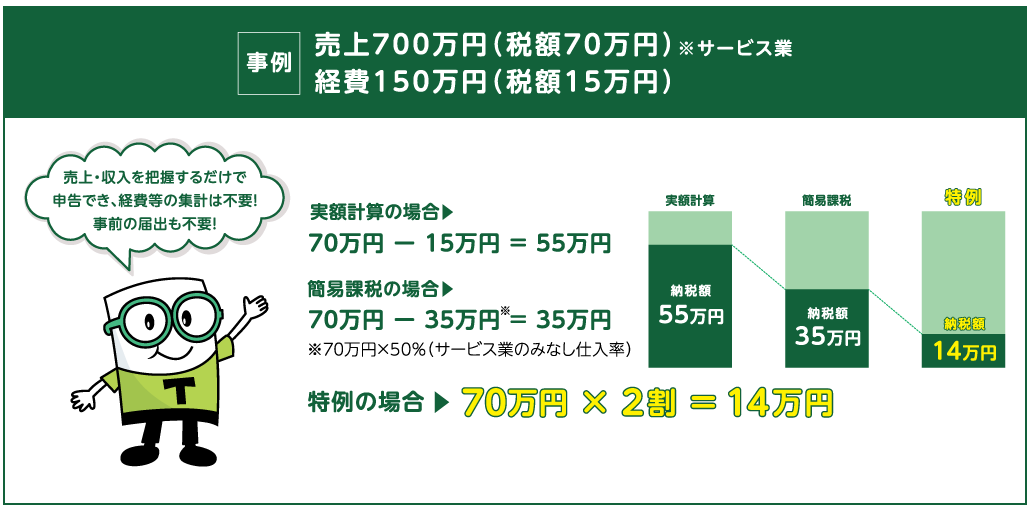

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができる「2割特例措置」を選択できます。

対象になる方

免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

対象となる期間

令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

令和5年度改正におけるインボイス制度の改正について(財務省)

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、簡単に申告書が作成できるようになります!

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です!

※2割特例措置は、簡易課税の「第二種事業(小売業)」と同じ計算結果になります。つまり、「第一種事業(卸売業)」の場合は簡易課税で計算した方が納税金額が少なくなるので注意しましょう。「第三種事業」~「第六種事業」の場合は2割特例措置を利用するとお得です。2割特例措置は事前の届出が不要なため、簡易課税の届出をしていない場合の第一種事業・第二種事業も、2割特例措置を使った方がお得な場合は、あえて利用することも考えられます。

※実学計算と簡易課税のどちらがお得かはきちんと把握しましょう。

簡易課税

※第1種事業から第6種事業までのうち一種類の事業だけを営む事業者の場合の計算フォームです。

簡易課税(第1表対応表)

※第1種事業から第6種事業までのうち一種類の事業だけを営む事業者の場合の計算フォームです。

第1表に対応した数字(①~㉖)を入れているので、そのまま消費税の申告書に記入すれば第1表は完成します。

中間納付がある場合は、消費税(国税)を⑩、地方消費税を㉑に入力します。

その他、この課税期間の課税売上高⑮は、消費税抜きの課税売上高を1円まで記入します。※①の金額の1の位までを記入。